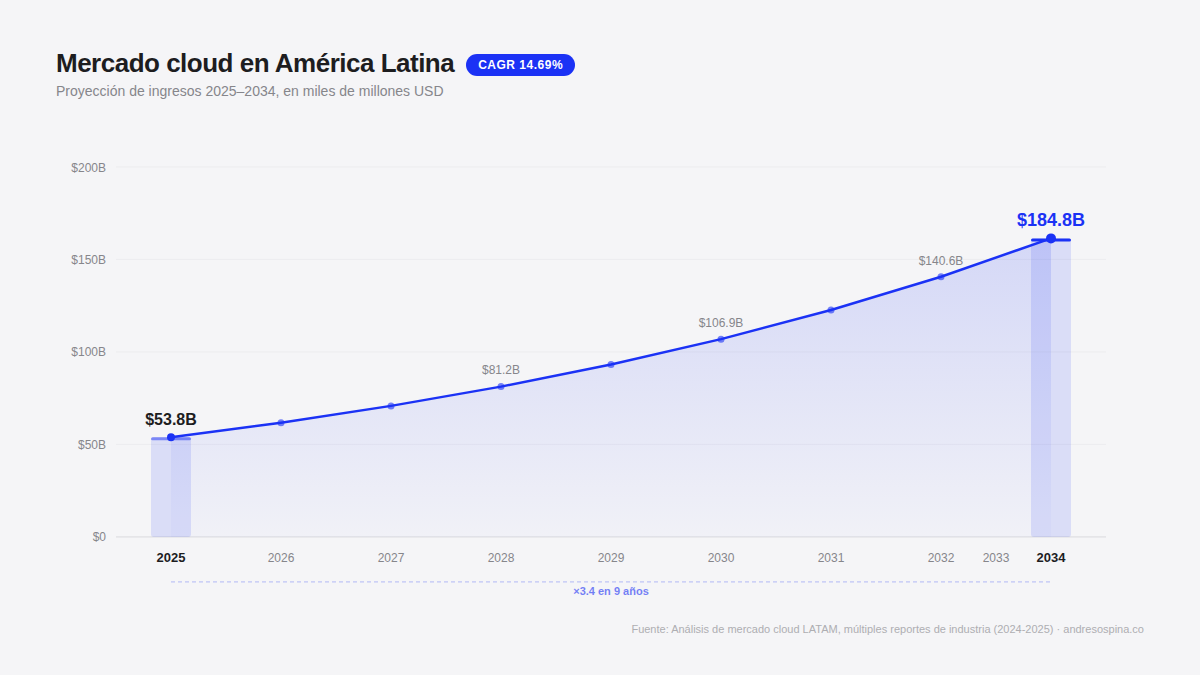

El mercado cloud en LATAM vale $53.85 billion en 2025 y está proyectado a $184.85 billion para 2034. Un CAGR de 14.69%. Cifras que cualquier VP de ventas de una empresa cloud mira y dice “ahí hay plata”. Y tiene razón, la hay.

Tabla de contenido

- El contexto real: un mercado de $53 billion con fricción en cada paso

- Lo que está funcionando (con datos)

- Cinco mercados con reglas diferentes debajo de una sola etiqueta

- Cómo el contenido programático abre un canal que nadie está usando

- El lector real no es quien firma el cheque, es quien arma el caso

- El ciclo de 12 meses y por qué las métricas de US no aplican aquí

- El partner ecosystem como multiplicador

- Ideas de contenido para equipos de cloud en LATAM

- El costo de no hacer nada

Pero entonces por qué el pipeline de la mayoría de operaciones cloud en la región se siente como empujar una piedra cuesta arriba.

El contexto real: un mercado de $53 billion con fricción en cada paso

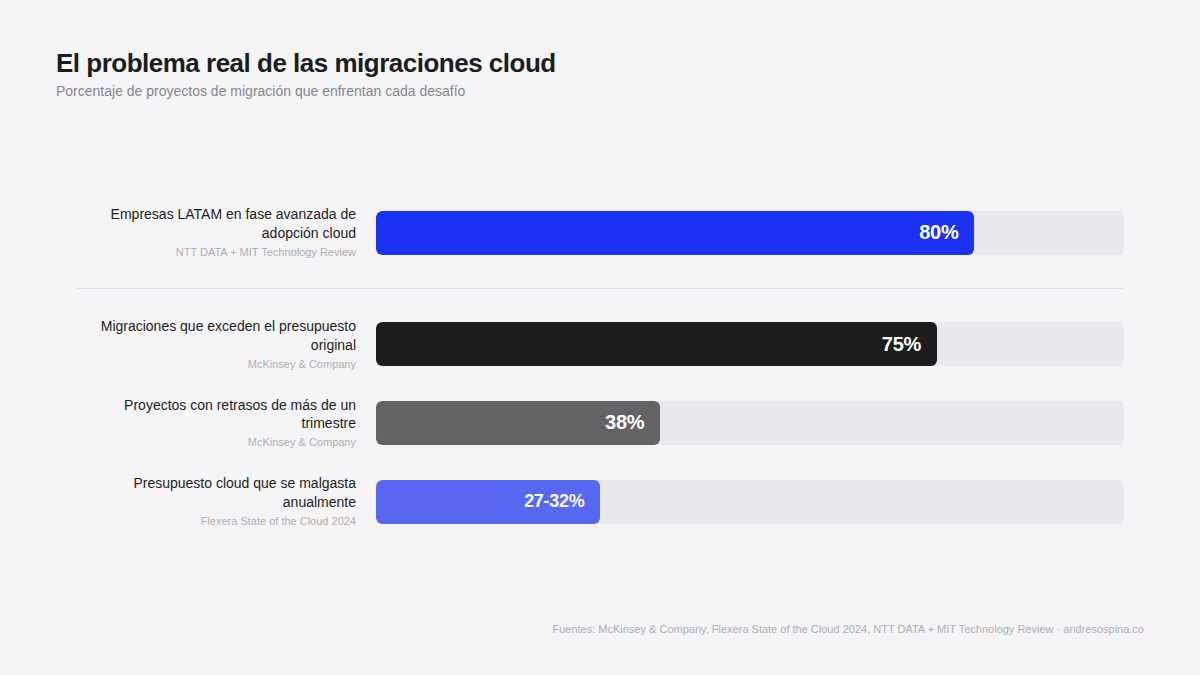

McKinsey reporta que el 38% de las migraciones cloud en la región están atrasadas y el 75% exceden presupuesto. Eso no es un dato de contexto, es la radiografía de un mercado donde el comprador está frustrado, confundido y desconfiando de la siguiente propuesta que le llegue.

Y la mayoría de empresas cloud siguen generando demanda con las mismas herramientas: webinars genéricos con 200 registrados y 40 asistentes de los cuales 3 son relevantes, whitepapers que nadie lee, y eventos donde el stand tiene más gente del equipo interno que prospectos reales.

No estoy inventando. Lo he visto de cerca.

El resultado es un pipeline lleno de MQLs que no convierten, un equipo de ventas frustrado pidiendo “mejores leads”, y un CMO que no puede explicar el ROI de su presupuesto de marketing sin hacer malabares con los números.

Lo que está funcionando (con datos)

Hay una tendencia que las empresas cloud más agresivas en la región ya entendieron: el contenido programático y la generación de demanda orgánica son el canal más eficiente para construir pipeline enterprise en LATAM.

Y no hablo de publicar un blog post al mes con keyword stuffing y rezar para que Google lo indexe.

Hablo de sistemas. De crear cientos de páginas específicas que respondan exactamente lo que un CTO en México, un VP de IT en Colombia o un director de infraestructura en Chile está buscando cuando Google “migración cloud regulación financiera” o “costo real de implementar kubernetes en producción”.

Las empresas que están haciendo esto bien están generando tráfico orgánico calificado que llega al sitio con intención de compra, no con intención de “descargar un PDF gratis y nunca más volver”.

AWS lo entendió hace rato. Invierten $4 billion en una nueva región en Chile, tienen México planeado para 2026, y acaban de lanzar una herramienta de GenAI que matchea partners con oportunidades de clientes. No están apostando solo a eventos y relaciones, están construyendo infraestructura de demanda. Los datos de Canalys 2024 lo confirman: los partners que hacen co-sell frecuente con AWS tienen 51% más crecimiento en revenue que los que no.

Cinco mercados con reglas diferentes debajo de una sola etiqueta

La primera vez que alguien me dijo “queremos hacer demand gen para LATAM” supe que el proyecto iba a tener problemas, porque esa frase revela una incomprensión fundamental: LATAM no es un mercado, es un continente con al menos cinco realidades completamente distintas disfrazadas debajo de una sola etiqueta geográfica.

Brasil solo representa cerca del 40% del PIB tech de toda la región, habla portugués (no español, y la diferencia no es cosmética, es cultural), y tiene un ecosistema de cloud propio con players locales que en Colombia ni se mencionan. Un CTO en São Paulo tiene referencias, regulaciones y hasta ciclos presupuestarios distintos a uno en Bogotá. Tratar de meterlos en la misma campaña de contenido es como hacer un solo anuncio para Alemania y España porque “ambos son Europa”.

México tiene un canal de distribución dominado por system integrators como Telmex y Axtel que controlan buena parte de las decisiones de infraestructura. Colombia tiene a Unisys y Claro metidos en enterprise. Chile tiene un sector financiero regulado de manera tan específica que el contenido genérico sobre compliance de cloud no le dice nada útil a un director de tecnología en Santiago.

Y aquí viene el dato que más duele: el attach rate de partners certificados (la tasa a la que un partner local logra vincular servicios propios a la venta de cloud) varía entre 18% en mercados maduros como Brasil y México, y menos de 8% en Colombia y Perú. Eso significa que el ecosistema de socios no está igual de desarrollado en todos lados, y un programa de contenido que asuma lo contrario va a producir material que no le sirve a nadie.

La implicación para contenido es directa: un programa de contenido programático tiene que hablar diferente a cada mercado, porque lo que le interesa a un líder de infra en Chile (regulación bancaria, soberanía de datos) no tiene nada que ver con lo que necesita uno en México (integración con SIs existentes, migración gradual). El contenido programático funciona mejor que el genérico precisamente por esto, porque puedes crear páginas específicas por país, por industria, por regulación local, sin necesidad de un equipo editorial que produzca 200 artículos a mano. Un sistema bien armado genera esas variantes de forma escalable, y cada una le habla al mercado correcto en su idioma (literal y figurativamente).

Más tácticas no van a salvar tu pipeline

Necesitas un sistema donde cada pieza se conecta: captura, calificación, nurturing, cierre. El mismo que bajó el costo por lead 56% en Platzi.

Pedir diagnóstico gratis →Cómo el contenido programático abre un canal que nadie está usando

La ventaja del contenido programático en cloud para LATAM es brutal por tres razones:

La competencia orgánica es baja. En inglés, posicionar para “cloud migration cost” es pelear contra AWS, Azure, GCP y 500 blogs de tecnología. En español, para “costo de migración cloud para fintech en Colombia” no hay nadie. Literalmente. El terreno está vacío.

La intención de búsqueda es altísima. Alguien que busca “cómo cumplir regulación de datos en la nube para sector financiero en Chile” no está browsing, está evaluando. Es un lead de pipeline, no un curioso.

El efecto compuesto es real. Una página bien hecha sigue generando leads 12, 24, 36 meses después de publicarse. No es como un webinar que murió la semana siguiente o un ad que deja de funcionar cuando dejas de pagar.

He visto sitios pasar de 0 a 500+ páginas de contenido programático en menos de 6 meses, capturando tráfico que antes no existía para ellos. Páginas específicas por país, por industria, por caso de uso, cada una respondiendo una pregunta real de un comprador real.

Fuente: DataForSEO, abril 2026. Las queries de consumidor (arriba) concentran volumen pero alta competencia. Las queries enterprise B2B (abajo) no tienen competencia, que es exactamente donde está la oportunidad.

El lector real no es quien firma el cheque, es quien arma el caso

Hay un error que veo repetirse en casi todo el contenido B2B de cloud en LATAM: está escrito para impresionar al VP o al C-level, pero el VP nunca lo va a leer.

La realidad es más simple y más incómoda. Quien consume contenido técnico de cloud no es el ejecutivo que firma el cheque, es el equipo que está debajo: el solutions architect, el CTO operativo, el líder de infraestructura que tiene que justificar ante su CFO por qué quiere migrar a tal proveedor o implementar tal servicio. Ese es tu lector real.

Y ese lector no necesita que lo impresiones con buzzwords o le cuentes la visión del CEO de la empresa de cloud. Necesita munición para una reunión interna. Necesita datos, comparativos, números que pueda copiar y pegar en un deck para subir la propuesta al comité. Necesita poder decir “según este análisis, la migración nos ahorra X en infraestructura y reduce el riesgo de Y”, con una fuente que no sea “lo dijo el vendedor”.

El contenido programático bien hecho está diseñado exactamente para eso: para que el técnico lo encuentre buscando su problema específico (no tu marca), lo lea porque le resuelve algo concreto, y lo comparta internamente porque lo hace quedar bien. El técnico se convierte en tu vendedor interno sin que le pagues un peso, porque el contenido le dio exactamente lo que necesitaba para hacer su pitch hacia arriba.

El ciclo de 12 meses y por qué las métricas de US no aplican aquí

En Estados Unidos un deal enterprise de cloud se cierra en 3 a 4 meses si el equipo de ventas es competente. En LATAM, el ciclo promedio está entre 9 y 18 meses, y no es porque los compradores sean lentos o indecisos, es porque el proceso de procurement es estructuralmente diferente: comités de seguridad que revisan cada vendor, presupuestos anuales rígidos que solo se abren en ciertas ventanas, áreas legales que necesitan 3 meses para aprobar un contrato, y en muchos casos licitaciones formales donde no importa qué tan buena sea tu relación con el CTO si compras no te tiene en la lista.

Los programas de contenido que fracasan en LATAM son casi siempre los que miden con métricas de US: esperan MQLs en 30 días, quieren pipeline a los 60, y a los 90 un gerente regional decide que “el contenido no funciona” y mata el programa. He visto esto pasar más de una vez con presupuestos serios detrás, programas de contenido para cloud en la región que murieron no porque el contenido fuera malo, sino porque alguien en una oficina de San Francisco o Austin estaba mirando un dashboard con benchmarks que no aplican aquí.

La realidad de un sistema de contenido programático en LATAM es distinta: necesitas entre 4 y 6 meses para que las páginas se indexen, empiecen a rankear y generen tráfico orgánico sostenido. A los 9 meses ves las primeras señales reales de pipeline. A los 12 meses el sistema está produciendo leads a costo marginal cercano a cero, porque las páginas siguen ahí, siguen rankeando, y cada visita nueva es prácticamente gratis.

El error más común es tratar el contenido orgánico como un canal de performance, como si fuera paid media donde metes un dólar y esperas que salgan tres la semana siguiente. En LATAM el contenido orgánico es un canal de interés compuesto: los primeros meses parece que no pasa nada, y después de cierto punto el crecimiento se vuelve exponencial porque cada página nueva refuerza la autoridad de las anteriores. Pero si matas el programa a los 90 días porque el dashboard está en rojo, nunca vas a ver esa curva. He visto exactamente eso, programas que se miden como si estuvieran en San Francisco y se matan antes de que el mercado responda. Y después alguien en el quarterly review dice “probamos contenido y no funcionó”, cuando la verdad es que nunca le dieron tiempo de funcionar.

El partner ecosystem como multiplicador

51% más crecimiento en revenue vs. partners sin programa de co-sell

65% reportan mejor close rate en deals donde participan junto al hyperscaler

54% ven deals más grandes cuando el hyperscaler participa en la negociación

El Partner Summit LATAM 2025 de AWS se centró en GenAI aplicada, y eso es relevante para demand gen. El SCA de 5 años que AWS firmó con Escala 24x7 y Liberty Latin America no fue solo un deal de servicios, fue una señal de que el modelo de co-sell y especialización por vertical es donde va el mercado.

Para los partners, esto significa que la oportunidad de generar demanda no es solo para su propio pipeline, sino para el pipeline compartido con el hyperscaler. Y ahí es donde el contenido orgánico se vuelve un multiplicador: posicionas tu expertise en un vertical específico (fintech, salud, manufactura), generas tráfico calificado, y ese tráfico alimenta tanto tu pipeline como el del hyperscaler con el que haces co-sell.

Los partners que están sentados esperando leads del hyperscaler van a seguir esperando. Los que están construyendo su propia máquina de demanda son los que crecen 51% más (Canalys 2024).

Ideas de contenido para equipos de cloud en LATAM

Estos son formatos que funcionan bien en la región y que un equipo de demand gen puede montar en semanas, no meses. Cada uno responde a una necesidad real del comprador técnico que ya mapee arriba:

“Guía de migración cloud para [industria] en [país]” — una página por combo: fintech México, salud Colombia, retail Chile. Cada una con regulación local, costos estimados, timeline real.

“Costos reales de [servicio cloud] para [tamaño empresa] en [país]” — páginas comparativas con pricing real. El técnico necesita números para su deck, no promesas.

“Cómo cumplir [regulación] en la nube en [país]” — guías de compliance por país. El contenido que un director de seguridad comparte con su equipo legal antes de aprobar un vendor.

Directorio de partners certificados por país y especialidad — el comprador que busca “partner AWS certificado fintech Colombia” no tiene dónde caer. Esa página la puedes crear hoy.

Directorio de eventos cloud por ciudad — modelo probado: un directorio de eventos de IA con 263 páginas indexadas genera tráfico sostenido con actualización mínima.

Directorio de casos de uso por industria y región — cada caso de uso es una página, cada página captura un long-tail que hoy no tiene dueño en Google.

Calculadoras interactivas — TCO, ROI de migración, comparador de servicios. Herramientas que el técnico usa y comparte con su CFO.

Comparativos vendor-agnóstico por caso de uso — AWS vs Azure vs GCP para [caso de uso] en [país]. El contenido que nadie quiere escribir y todos quieren leer.

Benchmark reports por vertical y país — datos reales de adopción, costos, y resultados por industria. Contenido que se cita en reuniones de comité.

El costo de no hacer nada

El mercado cloud en LATAM va a crecer de todas formas. Los $184 billion para 2034 van a llegar. La pregunta es cuánto de ese crecimiento va a ir a tu pipeline y cuánto al de tu competencia que sí está construyendo un sistema de generación de demanda.

Mientras tanto, el 75% de las migraciones siguen excediendo presupuesto, los compradores siguen frustrados, y el equipo de ventas sigue pidiendo mejores leads. La respuesta no es más budget para ads o más webinars con asistencia inflada. La respuesta es construir un sistema que genere demanda de forma predecible, medible y compuesta.

© 2026 Andres Ospina